违规披露、不披露重要信息罪

作者:赵化律师 访问次数:1616 时间:2014/08/25

一、违规披露、不披露重要信息罪的概念及其构成要件

违规披露、不披露重要信息罪,指依法负有信息披露义务的公司和企业,向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不披露或者不按规定披露,严重损害股东或者其他人的利益,或者有其他严重情节的行为。公司向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,严重损害股东或者其他人利益的行为。

(一)客观要件

本罪在客观方面表现为行为人提供虚假的或者隐瞒重要事实的财务会计报告,严重损害股东或者其他人的利益。一是行为人提供虚假的或者隐瞒重要事实的财务会计报告。二是必须造成严重损害股东或者其他人利益的事实。

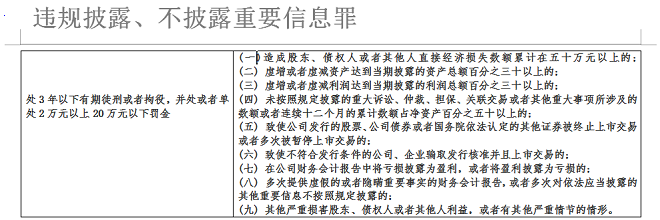

本罪是结果犯,如果行为人虽然提供了虚假或者隐瞒重要事实的财务报告,或者多次对依法应当披露的其他重要信息不按照规定披露的;但没有造成严重损害股东、债权人或者其他人利益的结果,也即没有达到九条追诉标准的,也不构成本罪。

(二)客观要件

本罪侵害的客体是国家对公司财务的管理制度和股东等的合法利益。犯罪对象是财务会计报告。所谓财务会计报告,是指公司在每一会计年度终了时所制作的反映公司财务会计状况的会计表册,主要包括资产负债表、损益表、财务状况变动表、利润分配表、财务状况说明书等组成。

(三)主体要件

本罪的主体是特殊主体,即上市公司、发行债券的公司企业和发售证券投资基金份额的基金管理公司等, 自然人不能构成本罪的主体。承担刑事责任的是“直接负责的主管人员和其他直接责任人员”,是指对“依法应当披露的重要信息”的真实、准确、完整负有责任的公司董事长、董事、高级管理人员。

(四)主观要件

本罪的主观方面只能由故意构成,即明知财务会计报告的内容虚假或者隐瞒了重要 事实,仍然予以提供。如果因过失而导致提供的财务会计报告内容不真实、不准确或者遗漏了重大事实,不构成本罪。

二、违规披露、不披露重要信息罪的相关问题

1、注意区分罪与非罪的界限

构成本罪必须造成严重后果,如果未造成严重损害股东或者其他人利益的结果,则不构成犯罪,但可以按照公司法的有关规定予以行政处罚。

2.本罪与诈骗罪的界限。二者的区别主要在于

(1) 侵犯的客体不同。前者侵犯的客体是国家对公司的管理制度和股东、其他人的经济利益,后者侵犯的客体是公私财物的所有权。

(2) 客观方面表现不同。前者表现为提供虚假的财务报告,使股东或其他人利益遭受严重损害的行为;后者表现为用虚构事实或者隐瞒真相的方法,骗取公私财物的行为。

(3) 犯罪主体不同。前者的犯罪主体是单位,即公司,后者的犯罪主体是一般主体。