徇私舞弊低价折股、出售国有资产罪

作者:赵化律师 访问次数:1477 时间:2014/08/19

一、徇私舞弊低价折股、出售国有资产罪的概念及其构成要件

徇私舞弊低价折股、出售国有资产罪,是指国有公司、企业或者其上级主管部门直接负责的主管人员,徇私舞弊,将国有资产低价折股或者低价出售,致使国家利益遭受重大损失的行为。

(一)客体要件

本罪侵害的客体是国有公司、企业财产的国有所有权和国有资产管理制度。

对于国有公司、企业来说,国家是其资产的所有者,作为资产终极所有者,国家拥有国有资产所有权,这是一种原始产权,是国家对企业的投资行为而形成的,是代表全体人民享有,致使国家利益遭受重大损失。

为防止国有资产流失,保障国有资产保值增值,国家制定了国有资产的管理制度,包括产权登记制度、国有资产统计报告制度、产权收益监缴管理制度、资产评估管理制度以及通过清产核资核实企业资本金的制度等。这些制度对于切实做好国有资产基础管理工作,有效防止和控制国有资产流失现象,有重要的作用。本罪在侵害国有资产所有权的同时,也破坏了国有资产管理制度,因为低价折股或低价出售国有资产,是建立在对国有资产评估中粗评、漏评、低评的基础上的,直接侵害了国有资产评估管理工作,以致造成国有资产的严低价折股或者低价出售国有资产的行为。这里的国有资产,是指国有公司、企业的国有资产、即国家以各种形式对国有公司、企业投资和投资收益形成的财产,以及依据法律、行政法规认定为国有公司、企业的其他国有财产,具体表现为国家所有的资金、机器、设备、厂房、土地等有形或者无形的财产。这里的低价折股,是指将国有公司、企业的实物财产、工业产权、非专利技术或者土地使用权,故意低估作价,折合为股份作为出资。这里的低价出售,是指将上述国有资产以低于其实际价值的价格出卖给他人。将国有资产低价折股或者低价出售行为的表现形式是多种多样的,能构成本罪,否则只能使其承担行政责任。这里的重大损失,是指因低价折股或低价出售而使国有资产大量流失无法挽回,国家利益受到重大损失的情况。至于“损失重大”的认定标准,有待最高司法机关作出权威性解释。如果行为人实施的将国有资产低价折股或低价出售的行为被国家有关主管部门发现,予以及时制止或纠正,客观上未发生致使国家利益遭受重大损失的危害结果,则不能认定为本罪。

(三)主体要件

本罪的主体为特殊主体,即国有公同、企业或者其上级主管部门直接负责的主管人员,除此不能构成本罪。

(四)主观要件

本罪在主观方面,必须由故意构成,并有明确的徇私动机。如果不是出于故意,不具有徇私舞弊的动机,而行为人是由于思想知识水平低,专业知识不足,业务工作能力低,以致在国有资产折股和出售时发生错误则不能构成本罪。

二、徇私舞弊低价折股、出售国有资产罪的相关问题

本罪与职务侵占罪的界限

本罪与职务侵占罪都侵犯了本单位的财产所有权,在主观上都出于故意,但两罪是有本质区别的:

1、客观方面不同。本罪表现为徇私舞弊、低价变卖国有资产,致使国家利益遭受重大损失的行为,而职务侵占罪是公司、企业或者其他单位人员,利用职务上的便利,将本单位财产非法占为己有,数额较大的行为。

2、主体不同。本罪主体为国有公司、企业或者其上级主管部门直接负责的主管人员,而职务侵占罪主体为公司、企业或者其他单位的工作人员。

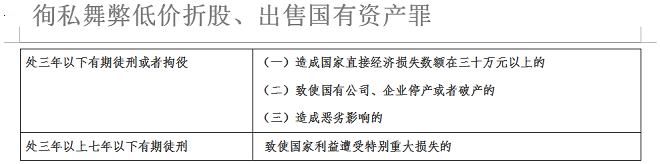

3、主观目的不同。本罪的目的是为了徇私其上级主管部门直接负责的主管人员,徇私舞弊,将国有资产低价折股或者低价出售,致使国家利益遭受重大损失的,处三年以下有期徒刑或者拘役;致使国家利益遭受特别重大损失的,处三年以上七年以下有期徒刑。