一、伪造、出售伪造的增值税专用发票罪的概念及其构成要件

(一)概念

伪造、出售伪造的增值税专用发票罪,是指违反国家对增值税专用发票的管理规定,伪造或者出售伪造的增值税专用发票的行为。

(一)客体要件

侵犯的客体是国家对税收和发票的管理制度。

(二)客观方面

客观方面表现为违反国家对增值税专用发票的管理规定,伪造或者出售伪造的增值税专用发票的行为。这里的伪造,不仅包括无制作权的人制造使一般人误认为是真实增值税专用发票的假增值税专用发票,而且包括对真实增值税发票进行加工的变造增值税专用发票的行为。

伪造、出售伪造的增值税专用发票罪在客观方而表现为伪造增值税专用发票和出售伪造的增值税专用发票两种行为方式。

1、伪造增值税专用发票的行为

所谓伪造,是指行为人仿照增值税专用发票的图案、色彩、形状、式样包括发票所属的种类、各联用途、内容、版面排列、规格、使用范围等事项、使用印刷、复制、复印、描绘、拓印、蜡印、石印等方法,非法制造假增值税专用发票的行为。

2、出售伪造的增值税专用发票

所谓出售即有偿让与,是指以营利为目的,以各种方法通过各种途径将伪造的增值税专用发票以一定价格卖出的行为。既包括以票换取金钱的典型出卖行为,同时也包括以票换取其他财物或者其他财产性利益与报酬的非典型出卖行为。伪造、出售伪造的增值税专用发票罪出卖行为的对象仅限于伪造的增值税专用发票,否则不能构成伪造、出售伪造的增值税专用发票罪。如非法出售真实的增值税专用发票,出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票或者普通发票,构成犯罪的,应以他罪论处,即非法出售增值税专用发票罪、出售非法制造的用于骗取出口退税、抵扣税款发票罪、出售非法制造的发票罪、非法出售用于骗取出口退税、抵扣税款发票罪、非法出售发票罪等。所谓伪造的增值税专用发票,是指通过伪造行为而产生的虚假发票,它并不要求与真实的完全一样,只要足以以假乱真、能蒙骗他人即可。至于出售的是自己伪造的,还是他人伪造的,是通过购买而从他人手上得到的,还是他人伪造后送与的,都不影响行为的性质,只要行为人出于明知,即可构成伪造、出售伪造的增值税专用发票罪。

(三)主体要件

犯罪主体是一般主体,既包括自然人,也包括单位。

(四)主观要件

伪造、出售伪造的增值税专用发票罪的主观方面是直接故意、即明知自己伪造、出售伪造的增值税专用发票的行为违反发票管理法规,会造成危害社会的结果,而希望和追求这种结果的发生。由于本条没有规定行为人主观上必须具备一定目的,因此,只要行为人故意实施了伪造、出售伪造的增值税专用发票的行为,则不论是何种动机和目的,也不论其是否营利,均应构成伪造、出售伪造的增值税专用发票罪。如果行为人确实是为了显示自己的技巧或为了自我欣赏或收藏而伪造极少量的增值税专用发票的,可以视为“情节显著轻微危害不大”的情况而不认为是犯罪。

二、伪造、出售伪造的增值税专用发票罪的刑法条文

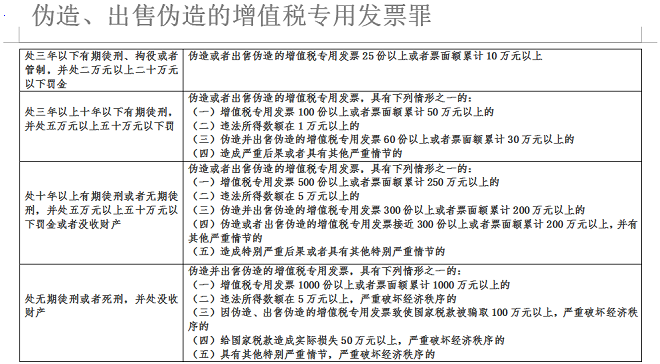

第二百零六条 伪造或者出售伪造的增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

伪造并出售伪造的增值税专用发票,数量特别巨大,情节特别严重,严重破坏经济秩序的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑、拘役或者管制;数量较大或者有其他严重情节的,处三年以上十年以下有期徒刑;数量巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

第一百零八条第二款 非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的,分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。

三、伪造、出售伪造的增值税专用发票罪与伪造有价票证罪的界限

伪造有价票证罪是指以营利为目的,伪造车票、船票、邮票、税票、货票的行为。其犯罪的对象是车票、船票、邮票、税票。其中的税票是指不能用于骗取出口退税、抵扣税款的普通发票。而伪造、出售伪造的增值税专用发票罪的犯罪对象仅指增值税专用发票,伪造有价票证与伪造增值税专用发票的行为方式相同。伪造有价票证后,又大量出售营利构成了诈骗罪。而伪造增值税专用发票后,又出售伪造的增值税专用发票的、根据本条规定直接定为伪造、出售伪造的增值税专用发票罪。伪造有价票证罪的主观目的是为了营利。如主观方面不具有营利目的,不宜定罪判刑,而伪造、出售伪造的增值税专用发票罪不以营利为目的作为主观方面的必要要件,只要具有伪造、出售伪造的增值税专用发票的行为,就可构成伪造、出售伪造的增值税专用发票罪。