一、骗取出口退税罪的概念及其构成要件

骗取出口退税罪,是指纳税人以假报出口或者其他欺骗手段,骗取出口退税款,数额较大的行为。

(一)客体要件

本罪侵犯的客体是复杂客体,即既侵犯了国家的税收管理制度,也侵犯了国家财产所有权。

(二)客观方面

本罪在客观方面表现为行为人以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的行为。本罪的客观方面具体包括以下三点:

(1)本罪的犯罪对象是出口退税款。出口退税,是指税务机关依法在出口环节向出口商品的生产或经营单位退还该商品在国内生产、流通环节已征收的在增值税和消费税。

(2)使用了假报出口或者其他欺骗手段。“假报出口”,是指以虚构已税货物出口事实为目的,具有下列情形之一的行为:

①伪造或者签订虚假的买卖合同;

②以伪造、变造或者其他非法手段取得出口货物报关单、出口收汇核销单、出口货物专用缴款书等有关出口退税单据、凭证;

③虚开、伪造、非法购买增值税专用发票或者其他可以用于出口退税的发票;

④其他虚构已税货物出口事实的行为。

上述《解释》第2条规定,“其他欺骗手段”是指具有下列情形之一的:

①骗取出口货物退税资格的;

②将未纳税或者免税货物作为已税货物出口的;

③虽有货物出口,但虚构该出口货物的品名、数量、单价等要素,骗取未实际纳税部分出口退税款的;

④以其他手段骗取出口退税款的。

(3)骗取国家出口退税款数额较大,骗取国家出口退税款之数额较大的具体标准为5万元以上。

(三)主体要件

本罪的主体是一般主体,凡已满16周岁具有刑事责任能力的人和任何单位都可以成为本罪的主体。

(四)主观方面

本罪在主观方面是故意,且具有非法占有国家出口退税款的目的。

二、骗取出口退税罪的刑法条文

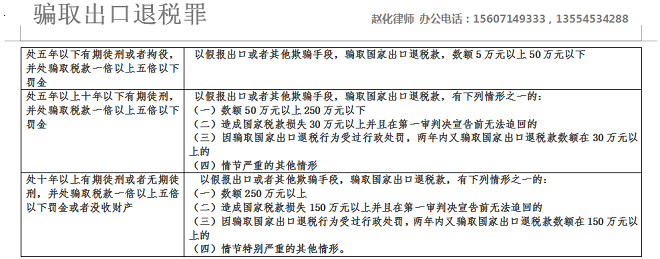

第二百零四条 以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。

纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。

第二百一十一条 单位犯本节第二百零一条、第二百零三条、第二百零四条、第二百零七条、第二百零八条、第二百零九条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该条的规定处罚。

第二百一十二条 犯本节第二百零一条至第二百零五条规定之罪,被判处罚金、没收财产的,在执行前,应当先由税务机关追缴税 款和所骗取的出口退税款。